微信很忙

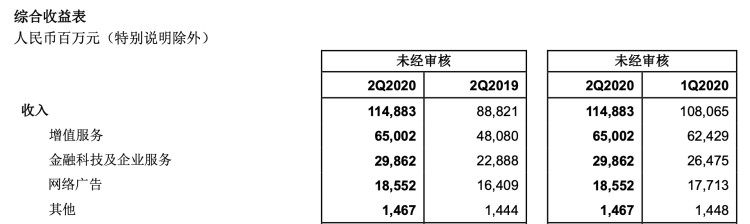

騰訊本季度總營(yíng)收為1148.83億人民幣(下文金額單位統(tǒng)一為人民幣),同比增長(zhǎng)29%���。凈利潤(rùn)為301.53億元�����,同比增長(zhǎng)28%���。毛利潤(rùn)的增長(zhǎng)則達(dá)到了36.0%,毛利率則繼續(xù)維持在令所有互聯(lián)網(wǎng)企業(yè)眼紅的46%的高水平�。

三大主要業(yè)務(wù)中,廣告收入是增速最慢的一項(xiàng)�����。本季度廣告業(yè)務(wù)收入為185.52億元,同比僅增長(zhǎng)13%���,而第一季度為同比增長(zhǎng)32%�����。

主要原因是2020年第一季度受疫情影響�����,游戲及互聯(lián)網(wǎng)服務(wù)行業(yè)紛紛加大廣告投放力度�����。而到了第二季度����,由于人們工作生活回歸正常���,網(wǎng)絡(luò)廣告投放也回歸到正常狀態(tài)��。但疫情對(duì)媒體廣告收入的負(fù)面影響還在繼續(xù)���,本季媒體廣告收入為32.90億元�����,同比下跌25%�����。品牌廣告主需求疲弱以及部分綜藝節(jié)目與電視劇的制作和播放延遲是其主因。

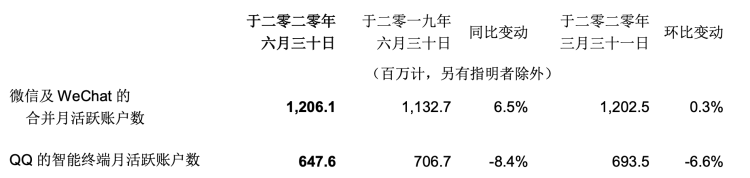

因此對(duì)于騰訊來(lái)說(shuō)��,微信(包括WeChat)用戶(hù)情況是支撐廣告收入的活水���。第二季度微信及WeChat的MAU數(shù)為12.06億人�����,環(huán)比增長(zhǎng)0.3%���。

微信用戶(hù)在上一季度財(cái)報(bào)中首次突破12億人次后,目前的頭等大事是如何經(jīng)營(yíng)好這個(gè)巨大的流量池�。騰訊廣告業(yè)務(wù)很大程度寄托在微信身上,微信很忙�。

在上文提到的網(wǎng)絡(luò)廣告收入中����,騰訊透露微信(尤其是朋友圈)是廣告曝光量迅速增長(zhǎng)的主要?jiǎng)恿?。騰訊對(duì)于微信在網(wǎng)絡(luò)廣告方面的潛力十分期待:

“我們認(rèn)為,微信生態(tài)正重新定義中國(guó)的網(wǎng)絡(luò)廣告�����,令廣告主可在其私域�����,例如公眾號(hào)及小程序��,與用戶(hù)建立關(guān)系�,使其投放可有效維護(hù)長(zhǎng)遠(yuǎn)而忠誠(chéng)的客戶(hù)關(guān)系,而非只是單次交易的廣告投放����。”

朋友圈的商業(yè)化在微信團(tuán)隊(duì)多年的“抗拒”后�����,終于開(kāi)始加速���。產(chǎn)品功能上�,上半年微信更新的動(dòng)作也很多。如推出“拍一拍”功能����,公眾號(hào)新增“點(diǎn)贊”和“分享”按鈕等,意在再次喚起用戶(hù)對(duì)于微信的新鮮感��,增加互動(dòng)頻率����。

而更大的動(dòng)作是微信生態(tài)里視頻號(hào)的推出。盡管財(cái)報(bào)中沒(méi)有提及任何具體數(shù)據(jù)�,但騰訊表示40%的廣告都已經(jīng)是視頻形式�,長(zhǎng)期來(lái)看視頻號(hào)帶來(lái)的絕對(duì)是商業(yè)化的巨大潛能,但短期不會(huì)急于推進(jìn)視頻號(hào)的商業(yè)化��。這似乎又在重復(fù)朋友圈的商業(yè)化之路����,微信事業(yè)部和騰訊其他部門(mén)之間又有新的平衡要把握。

相比微信的萬(wàn)眾矚目���,QQ正面臨用戶(hù)的離去����。財(cái)報(bào)披露第二季度QQ 的智能終端MAU為6.48億人,同比���、環(huán)比減少都在6%以上����。而從兩者的更新頻率上看�,QQ也居于微信之后,并不是目前的重點(diǎn)關(guān)照對(duì)象��。

騰訊還是一家游戲公司

除了廣告收入增速較慢外����,其他兩個(gè)主營(yíng)業(yè)務(wù)——增值服務(wù)和金融科技及企業(yè)服務(wù)都表現(xiàn)優(yōu)異。

其中�����,在上一季度出現(xiàn)增速同比下跌的金融科技及企業(yè)服務(wù)�����,本季度實(shí)現(xiàn)了收入的同比及環(huán)比上升��,收入恢復(fù)至298.62億元,同比增長(zhǎng)30%�,基本接近2019年第四季度的水平。騰訊表示�����,這主要是由于商業(yè)支付及理財(cái)平臺(tái)業(yè)務(wù)在用戶(hù)及業(yè)務(wù)規(guī)模上均有所增長(zhǎng)�����。但與第一季度一樣�����,受疫情影響��,線(xiàn)下項(xiàng)目的交付工作尚未在第二季完全恢復(fù)�����,騰訊在金融科技及企業(yè)服務(wù)方面的表現(xiàn)仍未回歸到正常水準(zhǔn)�。

從最近連續(xù)幾個(gè)季度的數(shù)據(jù)來(lái)看�,曾經(jīng)被外界認(rèn)為會(huì)與游戲業(yè)務(wù)體量相當(dāng)?shù)慕鹑诳萍寂c企業(yè)服務(wù)業(yè)務(wù),至少現(xiàn)在在收入水平上并沒(méi)有代替游戲的可能���。它的收入水平目前來(lái)看��,更適合對(duì)標(biāo)增值服務(wù)中的社交網(wǎng)絡(luò)收入一項(xiàng)���。后者本季度收入為267.14 億元����,同比增長(zhǎng)29%�����。

游戲依然是騰訊收入增長(zhǎng)的“大腿”���。

受游戲業(yè)務(wù)的強(qiáng)勁拉動(dòng)���,增值服務(wù)收入達(dá)到650.02 億元,同比增長(zhǎng) 35%���。

騰訊第一季度網(wǎng)絡(luò)游戲收入達(dá)到382.88 億元���,同比增長(zhǎng)40%,環(huán)比增長(zhǎng)2.7%。疫情影響下��,騰訊表示�,第二季度智能手機(jī)游戲的用戶(hù)時(shí)長(zhǎng)同比增加,但由于季節(jié)性以及復(fù)工因素而環(huán)比下降����。本季度網(wǎng)絡(luò)游戲收入的增長(zhǎng)仍然主要來(lái)自《王者榮耀》和《和平精英》為主的手游端。手游與端游兩者的收入比例進(jìn)一步拉大為3.2:1���。

而在第二季度的新晉游戲方面��,騰訊作為代理商之一��,由Supercell 開(kāi)發(fā)的MOBA手游《荒野亂斗》于6月國(guó)服上線(xiàn)���。并且在當(dāng)月即拿下 iOS 中國(guó)下載排行榜榜首。而在海外市場(chǎng)���,由于疫情持續(xù)���,以及新游戲的推出�����,游戲月活躍賬戶(hù)數(shù)(MAU)同比及環(huán)比均顯著增長(zhǎng)。財(cái)報(bào)透露�,端游Valorant 已在第二季度成為 Twitch 上全球觀看時(shí)長(zhǎng)最高的游戲。

在《王者榮耀》與《和平精英》之后��,另一款端轉(zhuǎn)手的大作DNF《地下城與勇士》也會(huì)在下半年上線(xiàn)�����。這款曾經(jīng)260萬(wàn)人同時(shí)在線(xiàn)的國(guó)民游戲有望成為騰訊游戲陣營(yíng)中的第三極�����,并為騰訊以后的游戲增長(zhǎng)帶來(lái)新的動(dòng)力�����。

游戲的增長(zhǎng)普遍被認(rèn)為是疫情帶來(lái)的短期“利好”�。但事實(shí)上,這并非“一錘子買(mǎi)賣(mài)”那么簡(jiǎn)單����。騰訊游戲業(yè)務(wù)在上半年的增長(zhǎng),帶來(lái)大量新增用戶(hù)�,尤其是付費(fèi)用戶(hù),而由于游戲“成癮”的特殊性,這些“非常規(guī)”狀態(tài)下吸引來(lái)的用戶(hù)���,也很可能留存下來(lái)��,而老用戶(hù)在這段時(shí)期的粘性又得到加強(qiáng)�。此外�,馬不停蹄發(fā)展中的5G等新技術(shù),也會(huì)進(jìn)一步提高手游體驗(yàn)�,降低手游門(mén)檻。

在財(cái)報(bào)電話(huà)會(huì)議上��,騰訊管理層被問(wèn)及對(duì)疫情放緩后下半年游戲業(yè)務(wù)情況時(shí)也表示��,看好國(guó)內(nèi)手游市場(chǎng)���,大家花在手游上的時(shí)間正在變多����。

不過(guò)��,游戲業(yè)務(wù)也有隱憂(yōu)——來(lái)自海外市場(chǎng)的政策挑戰(zhàn)��。前不久美國(guó)政要對(duì)微信出臺(tái)的禁令是否會(huì)波及騰訊的游戲業(yè)務(wù)�����,仍然沒(méi)有確定的消息�。雖然騰訊在財(cái)報(bào)電話(huà)會(huì)議上強(qiáng)調(diào)美國(guó)市場(chǎng)在其全球收入比重不到2%,但美國(guó)針對(duì)騰訊的舉措變動(dòng)�����,影響的不止其在當(dāng)?shù)氐囊延杏螒蜻\(yùn)營(yíng)���,還包括騰訊與其入股的多家海外公司的關(guān)系�����,比如騰訊投資入股的Epic Games和動(dòng)視暴雪等��。據(jù)華爾街日?qǐng)?bào)引述高盛的估算�,騰訊在美國(guó)的投資組合價(jià)值高達(dá)260億美元�����。

截止財(cái)報(bào)當(dāng)日港股收盤(pán)��,騰訊股價(jià)報(bào)520.5港元/股�����,漲1.36%。

【本文作者油醋�����、玄寧�����,由投資界合作伙伴品玩授權(quán)發(fā)布�����,文章版權(quán)歸原作者及原出處所有���。文章系作者個(gè)人觀點(diǎn)����,不代表投資界立場(chǎng)��。如內(nèi)容��、圖片有任何版權(quán)問(wèn)題��,請(qǐng)聯(lián)系([email protected])投資界處理?!?div class="pxdpbrp137" id="metinfo_additional">| 聲明:除文章另有注明本站原創(chuàng),文章均為采集于網(wǎng)絡(luò)或轉(zhuǎn)載自其他媒體�����,并不代表本網(wǎng)站贊同其觀點(diǎn)��,也不代表本網(wǎng)站對(duì)其真實(shí)性負(fù)責(zé)�。您若對(duì)該文章內(nèi)容�、版權(quán)或其它任何疑問(wèn)或質(zhì)疑,請(qǐng)及時(shí)聯(lián)系網(wǎng)站管理員([email protected])��,本網(wǎng)站將迅速給您回應(yīng)并做處理���。 |

咨詢(xún)熱線(xiàn):

13922918650【精密熱壓焊錫機(jī)/線(xiàn)材剝切沾錫/精密點(diǎn)膠/線(xiàn)材周邊以及工業(yè)非標(biāo)定制自動(dòng)化設(shè)備】

咨詢(xún)熱線(xiàn):

13922918650【精密熱壓焊錫機(jī)/線(xiàn)材剝切沾錫/精密點(diǎn)膠/線(xiàn)材周邊以及工業(yè)非標(biāo)定制自動(dòng)化設(shè)備】

品質(zhì)保障

品質(zhì)保障

優(yōu)質(zhì)服務(wù)

優(yōu)質(zhì)服務(wù)

終身維護(hù)

終身維護(hù)